Forrás: arboncredits.com

A Közel-Kelet és Észak-Afrika már nem áll az energiaátállás szélén. A Dii Desert Energy által készített MENA Energy Outlook 2026 azt mutatja, hogy a régió fordulóponthoz érkezett. A megújuló energiaforrások kapacitása 44%-kal ugrott 2025-ben, körülbelül 43,7 GW-ra. A napelemes PV vezette a felfutást, 34,5 GW-tal.

A növekedés példátlan. A MENA-nak öt évbe telt, mire a 2020-as 14 GW-ról 2024-re 30 GW-ra emelkedett, majd egy év alatt közel 15 GW-ot tett hozzá. Ez nem volt fokozatos fejlődés. Ez egy gyors növekedés volt-, az olcsó napenergia, a versenyképes aukciók és a virágzó projektfolyamatok miatt.

Ennek a változásnak a középpontjában a csökkenő költségek állnak. 2025-ben a nap- és szélenergia-tenderek új globális rekordokat döntöttek. A napelemek ára körülbelül 1,09 amerikai cent/kWh-ra esett. A szél körülbelül 1,33 amerikai cent/kWh-ra esett. Ezek az árak világszerte átalakítják a nagyszabású- tiszta energiával kapcsolatos elvárásokat.

Az irányelvek, a csővezeték és a projekt lendülete méretre kész

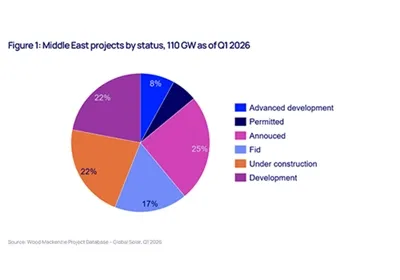

A régió megújulóenergia-projektjei ~202 GW-ra emelkedtek -, ami most már majdnem megfelel a 2030-ig tartó összesített nemzeti céloknak. Ez a csővezeték nem elméleti; 38 GW építés alatt áll, valamint egy gigawatt-léptékű napelemes program, amely készen áll a végrehajtásra.

A Dii 2030-ra frissített forgatókönyv-keretében három út rajzolódik ki:

Konzervatív alapvonal: 165 GW teljes megújuló energia.

A Kiegyensúlyozott átmenet: 235 GW, nagyjából a nemzeti ambíciókhoz igazodva.

Zöld forradalom: 290 GW, amely teljes regionális potenciált képvisel.

Még a konzervatív kilátások is drámai felgyorsulást tükröznek - a politika egyértelműségének, a költség-versenyképességnek és a magántőkének a régió páratlan napenergia-készletének megszerzésére irányuló szándékának eredményeként.

Szaúd-Arábia és az Egyesült Arab Emírségek vezető bevetése

Szaúd-Arábia kiemelkedõvé vált. Az üzemi kapacitás egy év alatt közel háromszorosára nőtt, így elérte a 11,7 GW körüli értéket, és mára nemcsak volumenben, hanem költség-referenciaértékek meghatározásában is regionális vezető szerepet tölt be.

Eközben az Egyesült Arab Emírségek továbbra is súlya fölé ütnek zászlóshajó projektekkel. A Masdar és az Emirates Water and Electricity Company (EWEC) megkezdte egy 5,2 GW-os, 19 GWh akkumulátorral integrált napelempark építését – ez az egyik legnagyobb megújuló + tároló komplexum a világon. Ennek a projektnek az a célja, hogy nagy léptékű alapterhelésű tiszta energiát biztosítson, jelentősen csökkentve a gáztüzelésű{5}}termeléstől való függőséget.

Solar: A vitathatatlan vezető

A napenergia a MENA-átmenet központi eleme -, és ennek jó oka van.

Piaci részesedés: A napelemes napelemek uralják a régió jelenlegi megújuló flottáját, és 34,5 GW-tal az alkalmazott megújuló energiaforrások nagyjából 79%-át teszik ki.

Csővezeték erőssége: A teljes 202 GW-os csővezetékből a napenergia adja a legtöbb - körülbelül 130 GW-ot -, a szélenergia és a tárolók pedig a növekedést kiegészítik.

Közgazdaságtan: Az első-a--aukciós áraik történelmi mélypontra taszították a kiegyenlített költségeket, fokozva a magán-szektor érdeklődését és csökkentve a tőke-költségek kockázatát a hosszú-lejáratú finanszírozás esetén.

Ez a napenergia-dominancia összhangban van a tágabb globális előrejelzésekkel, amelyek szerint az elkövetkező évtizedben a megújuló energiaforrások növekedésének legnagyobb részét a napenergia teszi ki, különösen mivel a projektköltségek csökkenése továbbra is meghaladja az előrejelzéseket.

A kritikus hajtóerő itt nem csak a napsütés, hanem a gazdaságosság: a MENA-ban a napenergia a rendelkezésre álló legolcsóbb alapterhelésű energiaforrások közé tartozik, számos piacon kihívást jelentő még a megrögzött földgáztermelés számára is.

A panelektől a mesterséges intelligenciaig: a MENA új kereslet-illesztőprogramjai

Az Outlook egyik legérdekesebb meglátása az AI-infrastruktúra, mint a megújuló energiaigény hajtóereje.

A jelentés kiemeli, hogy az adatközpontok -, amelyeket az AI gyors elterjedése - ösztönöz, a tiszta energia "szuperelterjeivé" válnak. Ezek a létesítmények hosszú távú,-nagykapacitású-áramellátási szerződéseket igényelnek, amelyek viszont javítják a nagy megújulóenergia-vásárlási megállapodások (PPA-k) bankképességét.

Ez egy szerkezeti váltás. A vállalati szektorban a megújuló HTM-eket hagyományosan a feldolgozóipar és az exportipar uralta. A mesterséges intelligencia ökoszisztémája a megbízható, alacsony szén-dioxid-kibocsátású{2}}energia iránti étvágya segít a finanszírozás és a hosszú-lejáratú szerződések felszabadításában, amelyek támogatják a gigawatt-méretű napenergiát és a tárolást.

Valójában a mesterséges intelligencia nem csak a tiszta energia felhasználója -, hanem piaci katalizátorrá válik, csökkenti a kockázati prémiumokat, és lehetővé teszi a fejlesztők számára, hogy előrelátható pénzáramlással nagyszabású projekteket értékesítsenek. A szén-dioxid-kibocsátási piacok és a vállalati nettó{2}}zero stratégák pontosan ezt a típusú keresleti jelzést értékelik leginkább: a dekarbonizációs kötelezettségvállalásokhoz kapcsolódó stabil, hitelképes felvásárlás.

Energiatárolás: A 24 órás tiszta energia kulcsa

A Solar növekedése természetes igényt teremt a tárolási megoldások iránt, és a MENA erre reagál. A Battery Energy Storage Systems (BESS) gyorsan növekszik -, jelenleg körülbelül 25 GWh üzemel, és az előrejelzések szerint 2030-ra ~156 GWh (több mint hatszoros növekedés).

Ez az elmozdulás kulcsfontosságú: a tárolás lehetővé teszi a szilárd, elosztható megújuló energiaforrásokat, áthidalva a szakadékot a napenergia csúcsteljesítménye és az esti kereslet között. Csökkenti továbbá a rácsfeszültséget, és csökkenti a fosszilis csúcsegységekre való támaszkodást -, ami a szén-dioxid-elszámolási szempontból csökkenti a tényleges kibocsátást és javítja a rács határintenzitását.

A hőenergia-tárolás terén a BESS felé való elmozdulás tükrözi az olcsóbb lítium{0}}ionrendszerek és a megnövekedett kereskedelmi tárolási piacok globális trendjeit, jelezve, hogy a hosszú távú tárolás meghatározó eleme lesz a régió dekarbonizációs történetének.

Szén, éghajlat és előrejelzések

A közel-keleti térségben a napenergia által vezetett - átmenetnek - közvetlen hatásai vannak a szén-dioxid-csökkentési útvonalakra:

A régió energiaszektorának kibocsátása ma rendkívül szén-{0}}intenzív. A fosszilis termelés felváltása alacsony-szén-dioxid-kibocsátású napenergiával és tárolással jelentősen csökkentheti a hálózat kibocsátásának intenzitását.

A nagyszabású-kiépítés és az alacsony költségek javítják a kiszorítás gazdaságosságát, különösen a gáz esetében. Ez pedig megerősíti a Párizsi Megállapodás céljaihoz igazodó mélyebb megszorítások indokolását.

A kihívások azonban továbbra is fennállnak. Sok országban továbbra is a földgáz dominál az energiatermelésben, és valószínűleg 2030-ig is a keverék része marad. Ez aláhúzza a szén-dioxid-árazás, az energiapiaci reform és a hosszú távú HTM-ek fontosságát a szén-a napenergia-kiszorításának felgyorsítása és a hidrogénágazat méretezése érdekében.

MENA: Előrejelzés 2030-ig és azon túl

Kiegyensúlyozott átmenet (235 GW): A megújuló energiaforrások kapacitása jelentősen növekszik, csökkentve az éghajlati célokhoz való szakadékot és javítva az energiabiztonságot.

Zöld forradalom (290 GW): Ha a pénzügyek, az ellátási láncok és az engedélyezés lépést tart, a MENA túllépheti a jelenlegi nemzeti célokat, és mélyebb kibocsátáscsökkentést tehet lehetővé.

Más forrásokból származó globális modellezések azt is sugallják, hogy a napenergia, illetve a szél a villamosenergia-növekedés legnagyobb részét képviselheti a következő évtizedben - ez a minta felerősíti a MENA-pályát.

A MENA a potenciálból a teljesítmény felé mozdult el, az alacsony{0}}költségű napenergia, az erős projektek és az energiatárolás gyors növekedése miatt. Az AI iránti új kereslet új lendületet ad.

Ez a haladás termékeny talajt teremt a szén-dioxid-piacok számára. A nagy, szerződéses-megújuló projektek hiteles, hosszú távú kibocsátáscsökkentést{2}} kínálnak. Ahogy az energiapiacok érnek, a MENA az energiabiztonság és a globális dekarbonizáció kulcsszereplőjévé válik.